Programmes de financement

Programmes de financement

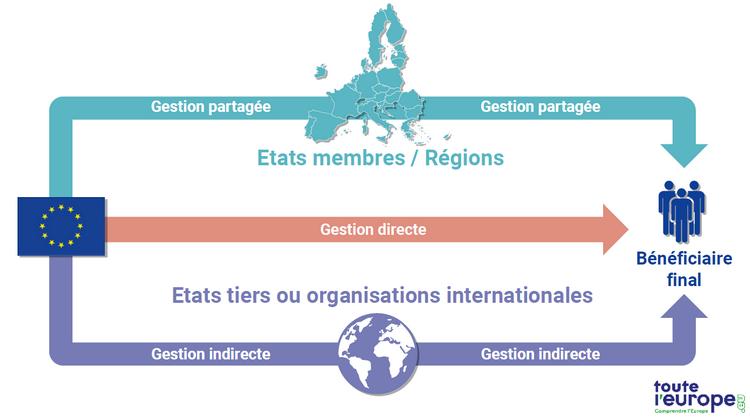

Qui prend les décisions en matière de fonds européens ? La Commission européenne n’est pas la seule décisionnaire. Ces financements émanent tous de l’Union européenne mais peuvent être gérés par trois catégories d’acteurs. Une distinction importante qui permet de comprendre à qui s’adresser pour identifier les financements existants.

- Gestion directe

La Commission européenne verse directement les fonds : le mode de gestion est direct. L’utilisation des fonds est alors menée par les différentes directions générales à Bruxelles, les délégations de la Commission dans les Etats membres ou encore les agences de l’UE. Le programme de l’UE pour l’environnement, LIFE, relève ainsi de l’Agence exécutive européenne pour le climat, les infrastructures et l’environnement (CINEA).

- Gestion indirecte

L’Union européenne peut confier les tâches d’exécution budgétaire à des pays tiers, à des organisations internationales (comme le Comité international de la Croix-Rouge), à la Banque européenne d’investissement (BEI) ou encore aux agences de développement des Etats membres. On parle alors d’un mode de gestion indirect. Il faut distinguer la gestion indirecte avec contrôle ex ante (préalable) par les services de la Commission de celle ex post, réalisée ultérieurement.

- Gestion partagée

L’Union européenne confie la gestion de certains programmes aux Etats membres, qui peuvent ensuite la déléguer à des acteurs locaux. Le mode de gestion est partagé entre l’UE et l’Etat membre selon le principe de subsidiarité. Par exemple, en France, le Fonds européen de développement régional (FEDER) est géré par les Conseils régionaux. Ils sont ainsi “autorité de gestion” du programme.

La distinction entre ces trois méthodes de gestion est importante car elle permet aux porteurs de projets de déterminer l’organisme qui évaluera leur candidature. Dans le cas d’Erasmus+, les programmes sont gérés par l’agence nationale dans chaque Etat membre ou l’agence exécutive EACEA à Bruxelles, selon les cas. Pour le FEDER, le choix des projets à soutenir est réalisé par l’administration régionale, en cohérence avec les priorités de l’Union européenne.

L’ensemble des procédures et des principes régissant le budget de l’Union européenne se trouve dans le règlement financier de l’UE, dont la dernière grande réforme date de 2018 (2018/1046). Son article 62 fait notamment état des “Modes d’exécution budgétaire”.

Podcasts

Podcasts  Actualité

Actualité  Brèves

Brèves  Infographies

Infographies  Interviews et débats

Interviews et débats  Synthèse

Synthèse  Revue de presse

Revue de presse