Actualité

Actualité

Le Prêt Rebond a d’abord été créé grâce à des financements de Régions, en avril 2020, dans la continuité de dispositifs d’urgence liés à l’instauration du confinement. Face à l’ampleur des besoins, le prêt Rebond FEDER a pris le relai pour assurer la continuité du soutien public. Cofinancé par le Fonds Européen de Développement Régional, il s’inscrit dans l’Initiative d’investissement en réaction au coronavirus de l’Union européenne.

A qui s’adresse le Prêt Rebond ? Quelles sont les entreprises concernées et quelle est la marche à suivre ? Retrouver ici toutes les informations pratiques à connaître pour en bénéficier.

Ces derniers mois, la crise sanitaire a fortement impacté l’activité et les capacités des entreprises à honorer leurs engagements financiers. Face à cette réalité, les Régions, dont le développement économique est l’une des compétences, ont souhaité apporter une réponse rapide pour soulager la trésorerie de certaines entreprises. C’est la raison pour laquelle, en avril 2020, Bpifrance et les Régions ont imaginé un instrument financier souple : le Prêt Rebond. Un dispositif permettant l’octroi de prêts compris entre 10 000 et 300 000 euros, financés en partie grâce à l’utilisation du Fonds européen de développement régional (FEDER).

Aujourd’hui, 15 Régions ont mis en place ce dispositif sur leur territoire engageant ainsi 442 millions d’euros permettant d’octroyer 1,372 milliard d’euros de prêt.

Parmi elles, 12 Régions (Auvergne-Rhône-Alpes, Bourgogne-Franche-Comté, Bretagne, Grand Est, Guadeloupe, Guyane, Île-de-France, Centre-Val de Loire, Hauts-de-France, Martinique, Normandie et Provence-Alpes-Côte-d’Azur) ont choisi de soutenir le prêt rebond FEDER avec des fonds européens qu’elles gèrent (Fonds Européen de Développement Régional). Au 31 mai 2021, plus de 16 490 entreprises avaient déjà pu bénéficier d’un Prêt Rebond dans les territoires concernés.

Par ailleurs, d’autres Régions ont fait le choix de développer leur propre outil de prêt à la trésorerie, sans passer par Bpifrance. C’est notamment le cas de Nouvelle-Aquitaine avec le prêt Résistance, un outil développé aux côtés des banques locales, permettant d’octroyer un volume de prêt de 100 millions d’euros aux entreprises du territoire. Un dispositif à fort effet de levier : pour un euro engagé par la Région dans le Prêt résistance, les banques en investissent quatre.

A qui s’adresse le Prêt Rebond ?

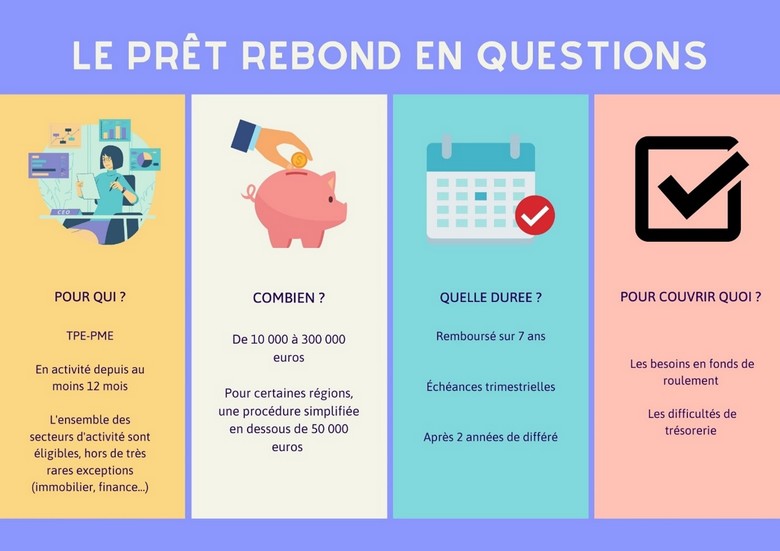

Le Prêt Rebond s’adresse aux TPE-PME, soit des entreprises employant jusqu’à 250 salariés et réalisant moins de 50 millions d’euros de chiffre d’affaires annuel. Ces dernières doivent être en activité depuis au moins 12 mois. A de très rares exceptions (l’immobilier ou la finance par exemple), l’ensemble des secteurs d’activité sont éligibles.

Le dispositif soutient les entreprises rencontrant des difficultés conjoncturelles ou une situation de fragilité temporaire, liées aux mesures de confinement. Ces prêts doivent permettre aux bénéficiaires de :

- Couvrir les besoins de trésorerie liés à la situation ;

- Augmenter le besoin en fonds de roulement (fonds dont dispose l’entreprise pour payer ses fournisseurs ou ses employés).

Le système mis en place conjointement par les Régions et Bpifrance offre des conditions de prêts avantageuses. Les montants, pouvant aller de 10 000 à 300 000 euros selon les Régions, sont remboursés sur 7 ans. Les entreprises bénéficient d’une franchise de 2 ans à l’issue de laquelle, elles commencent le remboursement de l’emprunt. De plus, aucune garantie sur les actifs de la société ou de son dirigeant n’est exigée.

Enfin, le Prêt Rebond peut être cumulé avec d’autres prêts, notamment le prêt garanti par l’État.

Afin d’évaluer les besoins de l’entreprise, Bpifrance propose un outil d’autodiagnostic.

Quelle est la marche à suivre ?

Les demandes s’effectuent en ligne sur le site de Bpifrance. Selon les Régions et les montants, la procédure peut toutefois être légèrement différente.

Procédure simplifiée pour certaines Régions

Cinq Régions ont décidé de faciliter les procédures pour les prêts compris entre 10 000 et 50 000 euros. Ces procédures se déroulent 100% en ligne, avec l’aide de l’expert-comptable de l’entreprise, directement contacté par Bpifrance.

Pour ces montants, la demande en ligne s’effectue en 15 minutes et la décision de crédit intervient au bout de deux jours maximums. Le contrat peut alors être signé électroniquement et la mise à disposition des fonds intervient sous 2 à 3 jours. En moyenne, l’argent est donc versé sur le compte de l’entreprise dans un délai compris entre 3 et 5 jours.

Procédure “classique”

La procédure classique concerne les Régions n’ayant pas mis en place de procédure facilitée pour les montants inférieurs à 50 000 euros, ou bien pour les montants supérieurs à cette somme dans l’ensemble des Régions participant au dispositif du Prêt Rebond. Elle s’effectue sur la plateforme de Bpifrance.

Plusieurs informations sont demandées au requérant tout au long de la procédure. Voici les principales étapes :

- Etape 1 : création du compte sur Bpifrance

Parmi les informations nécessaires à ce stade figure notamment le numéro de SIREN.

- Etape 2 : saisie des informations sur l’entreprise et le projet

Le demandeur doit dans un premier temps renseigner certaines informations le concernant ainsi que l’entreprise (code APE notamment). Les coordonnées de l’expert-comptable de l’entreprise ainsi que de l’établissement bancaire en charge du compte courant de l’entreprise sont également nécessaires à ce stade.

Dans un deuxième temps, le demandeur doit détailler ses besoins. A ce stade, il indique le montant souhaité ainsi que les raisons qui l’ont poussé à recourir au Prêt Rebond. Enfin il doit également faire part des autres solutions jusqu’ici envisagées avec son partenaire bancaire.

- Etape 3 : fourniture des pièces justificatives

Le demandeur est ensuite amené à fournir un certain nombre de pièces justificatives attestant qu’il est à jour des obligations sociales et fiscales, sur l’identité de son entreprise, etc.

A la suite de cette procédure, la direction régionale de Bpifrance, dont dépend l’entreprise, se charge de contacter le demandeur pour échanger sur la recevabilité du dossier et de la suite de la procédure. Les montants sont alors versés sous 7 à 12 jours sur le compte de ce dernier.

Pour de plus amples informations sur le dispositif du Prêt Rebond, les PME et TPE intéressées peuvent contacter les directions régionales de Bpifrance présentes sur l’ensemble des territoires concernés par le dispositif.

Cet article est cofinancé par le Fonds européen de développement régional et le Fonds social européen.

Podcasts

Podcasts  Brèves

Brèves  Infographies

Infographies  Interviews et débats

Interviews et débats  Synthèse

Synthèse  Revue de presse

Revue de presse